這系列的文章是我閱讀Profiting with Iron Condor Options: Strategies from the Frontline for Trading in Up or Down Markets (作者:Michael Benklifa)後的心得兼翻譯,本人的英文水平並不好也沒有任何翻譯經驗,僅將自己閱讀後的理解翻譯出來,與心得一併整理後留供後續方便閱讀回顧,有所不足之處還請海涵,也希望各位不吝嗇您的留言建議。最後還是建議去閱讀原文。綠字是我個人的想法跟補充。本篇為書中的第三章第6節,本篇列舉一個實際情況不如預期發展的交易

不太漂亮的交易

等待波動率上跳作為進場信號有一個缺點,且不少見,波動率上跳是交易者恐懼增長的序曲,沒有任何辦法得知這是否為波動率上漲的開端,有時候你會摸到大白鯊。

2010年1月15日出現進場的機會,你已經在12月22結束上個部位,並等待將近一個月,事實上之前的走勢對禿鷹相當友好,S&P從1114緩慢移動到1133,圖3.7顯示VIX的走勢。

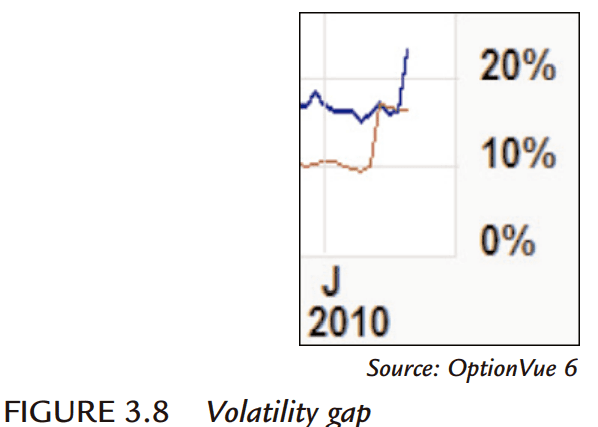

你在VIX從15跳至19時賣出禿鷹,這在當時看起來很多,這感覺是個重大變動,隱含波動率躍升就像從青少年變成成年人一樣證實了這點,這創造與統計波動率之間新的利差,如圖3.8。整個交易開起來不錯,你賣出三月到期由975/100PUTS與1175/1200CALLS組成的禿鷹,距離到期63天,收取保證金14%的權利金,CALL與PUT的Delta分別是10與11。

VIX在接下四個交易日從19上升至28,上漲30%,S&P跌至1095,你開始認為現在是個賺取更多權利金的好機會,而PUT端的價差組合要買回重新在更低的點位賣出,所以你花$0.5買回原本賣出$2的CALL端價差組合,賺取$1.5,再賣出1200/1225CALL價差單收取$1.35,1200CALL的Delta只有6,所以即便你下移50點,選擇權市場告訴你風險仍相當低。

再過不到一周到1月28日,S&P繼續價跌至1085的低點,VIX上升至26的高點。對市場造成影響的大新聞是希臘違約並影響到歐元,這種新聞是最讓人擔心的,這不僅僅是一家公司或產業,而是對整個貨幣體系的危機。你的禿鷹看起來不是位這種市場所建立的,這很明顯從VIX上升對部位的損失可以清楚看見。市場看起來似乎想要繼續向下,你明智的在損平點結束交易,並額外賺到0.5%的獲利。留得青山在不怕沒柴燒是可以接受的策略。

第二天市場繼續下跌一些,並且你再度跳回市場賣出三月到期由925/950(Delta11)puts與1175(Delta8)/1200calls所組成剩餘49天到期的禿鷹,市場現價是1075。這次交易與上次剛結束的交易不只是履約價的差別,還有VIX的差別,新的交易是用VIX等於26時所交易,與之前是用19交易不同,出售較高的VIX總是比較低得好。

到了2月16日,VIX降至22(-15%)而S&P仍是1075,你買回平倉賺取6%的利潤。退出前一個看起來疲軟的交易,並立即重新進場獲得更有利的VIX使交易變得容易,因為你同時擁有波動率下降與時間衰減的優勢,而不是單只有時間衰減。