就在103年,剛出社會不久的我,想著要投資還有買保險的事,

剛好那時主管的朋友剛好是保險業務,所以就找他買保險,也就被推了投資型保單。

內容大概就是保額200萬,要是身故就會有200萬給受益人。

每個月投5000元進去帳戶,除了保費還會選標的去投資

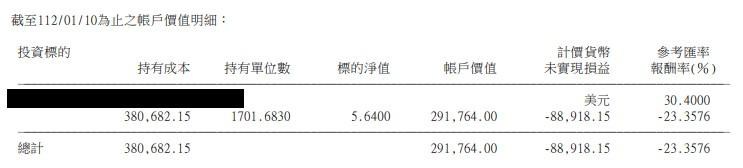

結果就是...到今年共8年的結果

虧損相當慘烈,前幾天解約了,總共投資42萬,只能拿回30萬

可以說是被扒了很多層皮,也就是所謂的附加費用扣掉

若用定期定額回測工具,計算從104~112年,每個月5000元投資0050,股息再投入

總價值如下

可以看到績效相當不錯,等於手頭上有83萬了。

即使沒有到身故200萬保額這麼高,但是有這些ETF,起碼身故後留給家人,一路領股息都可以。

所以...甚麼投資型保單,千萬不要買,投資歸投資,保單歸保單。