我認為這個夢想帳戶的定位不是官方標題的「存錢飛快,夢想達標」,而是「存錢」。只適合無法自我管理金錢,容易成為月光族的人使用。如果目的是想要生利息,使用口袋帳戶或是其他類型的存錢方案比較值得。

再來是「期間限定」。每個專案定存的期限為兩個禮拜。時間過了,官方就可以修改利率。因此雖然四個月跟九個月的存錢利率是一樣的,不過除了公司的相關人士,一般人不會知道之後的專案定存會不會變得更好或是更爛。也許過了這個村,就沒有這個店。一般人只能判斷眼前這個方案是否值得,從而選擇最大的期數上限以獲取最多的報酬。

![]()

最後是定存。定存不是「像是」,而是「就是」一般銀行的定存。用戶可以存入的金額、期數與利率計算方式。

既然介紹了LINE Bank,那麼順便講一下開戶LINE Bank會拿到的

「LINE Bank簽帳金融卡」。上篇有提到簽帳金融卡與信用卡的差別,在此就不特別多提。總之簽帳金融卡有別於一般的提款卡,是可以拿來消費的。只是簽帳金融卡的回饋普遍而言都非常低。除非是未成年人,否則通常不會用簽帳金融卡來消費。

一般消費回饋0.5%,有跟沒有一樣。

使用LINE Pay綁定金融簽帳卡消費或者是在蝦皮使用金融簽帳卡消費,滿兩千送五十點LINE POINTS,滿三千送一百六十五點LINE POINTS。前者回饋率2.5%,後者回饋率5.5%。表面上看上去很不錯,不過以「指定通路」的回饋比率來說的話,前者非常低。後者的回饋比率看上去很不錯,只是不低的消費門檻、限制日期與名額,加上消費前還要像是國泰世華銀行的信用卡CUBE卡一樣要切換方案,還是讓人難以使用這張金融簽帳卡。

![]()

![]()

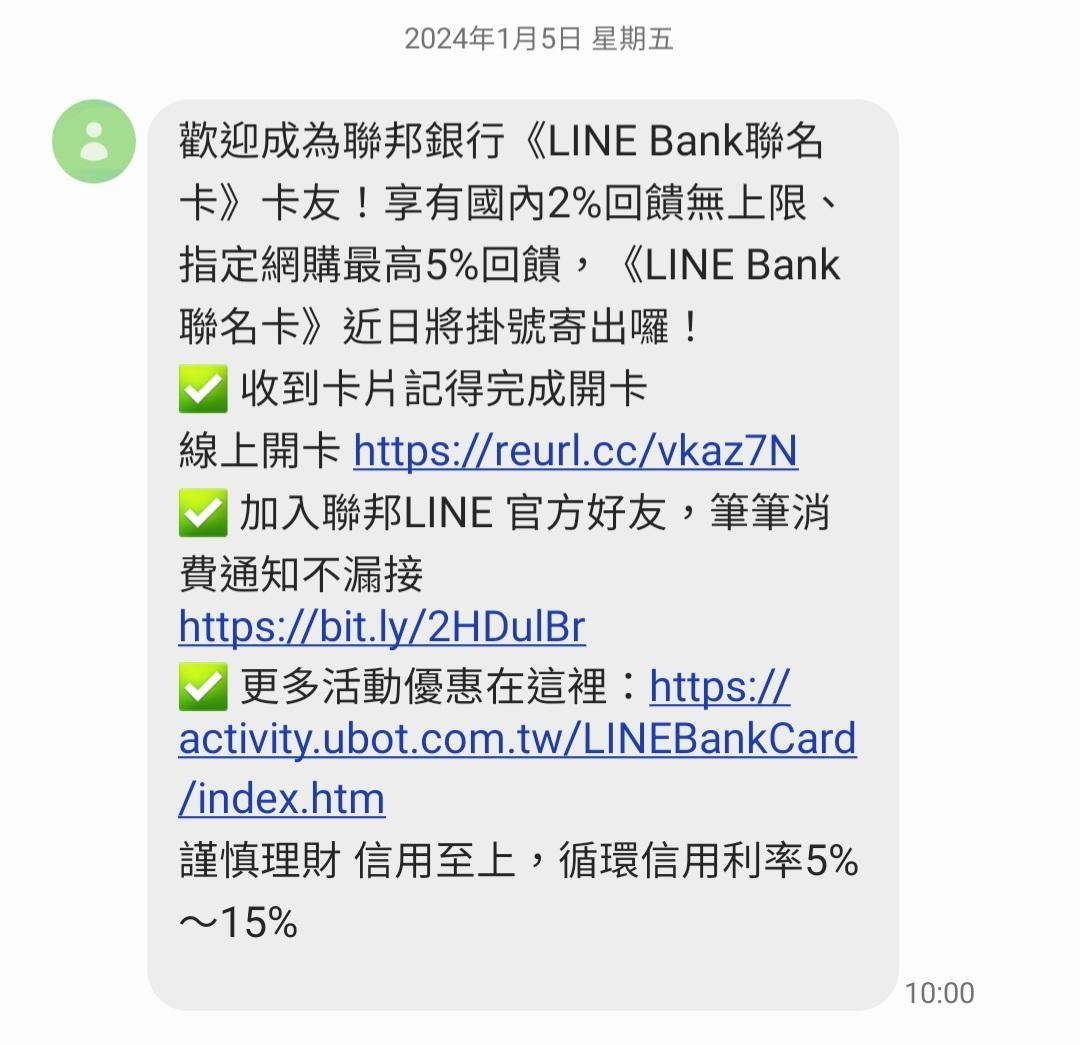

接下來終於到了本文的主題:開箱LINE Bank卡了。

信的正面。先寫信用額度、帳單結帳與截止日。再來是卡片本體與新戶首刷禮活動告知。接著是開卡流程。

開卡方式有「網路開卡」、「聯邦行動銀行APP開卡」、「New New Bank APP開卡」與「語音開卡」四種。對我而言最快的方式就是網路開卡。不用幾秒鐘就開完卡了。

![]()

信的背面。LINE Bank卡的回饋介紹佔據了三分之二的版面。剩下的是銀行必須宣傳的內容。

LINE Bank卡的回饋近照。

宣傳內容的近照。包含開卡前與洗錢防制注意事項,預借現金與循環信用利率的算式。

![]()

LINE Bank卡總共有

三種卡面。我選擇兔兔。卡面沒有花俏的設計,整體的畫面很清新。

卡片橫放。

卡片的背面。與正面相同,採的是直向設計。

卡片背面橫放。我認為排版之間的間距抓得很棒。在開放與擁擠之間取得良好的平衡。

![]()

LINE Bank卡的回饋介紹。(以官方提供的期間為準)

▶國外消費3%無上限。

▶國內消費2%無上限。

▶保險繳費1%無上限。

▶指定網購加碼3%回饋。一個月最多消費16666元。

LINE Bank卡一句短評:不但是一般消費的無腦神卡,還是指定網購通路無腦神卡。

LINE Bank卡介紹完了,接下來開箱同為聯邦銀行當時的神卡

「聯邦吉鶴卡」。

雖然當時聯邦吉鶴卡的回饋公告到今年二零二四年的一月底,不過當我看到聯邦賴點卡的回饋被砍,就知道聯邦吉鶴卡的回饋一定也會被砍。因為它們不但是聯邦銀行的卡片代表,在信用卡領域更是無腦神卡的代表。沒有道理聯邦只砍聯邦賴點卡,不砍聯邦吉鶴卡。如今結果出來了,真的是被砍了。

這是最新的吉鶴卡宣傳。原本的最高回饋是國內消費回饋2%,日本5%,各自縮水了0.5%。

嗯?說我是不是寫錯了?2%縮水0.5%是1.5%才對。人家明明寫2.5%,反而比之前更高,是好事情才是啊?這就是魔鬼藏在細節中。原先的2%只要消費即可回饋2%,也就是原始回饋2%。現在的原始回饋縮水為1.5%,宣傳說最高2.5%的那個1%不但要達成「新戶」、「開戶聯邦銀行網路銀行」、「綁定該網路銀行自動扣繳」才能得到,而且只有三個月,上限六百元,也就是最多消費六萬元就沒了。

消費金額上限倒是其次,重點是新戶身分以及只有三個月的期限。讓聯邦吉鶴卡直接跌落神壇。

![]()

▶長年良好地使用聯邦銀行的信用卡,在聯邦銀行的審核基本上不會有問題。

▶不需要重新繳交財力證明等等個人諸多資料。

▶不需要重新致電照會。

▶不需要等待漫長的辦卡時間。

▶既然都要辦卡了,就把別種類型的卡片「順便」辦起來。(吉鶴卡是JCB)

吉鶴卡申辦時間軸。

▶十二月三十一日:發送線上辦卡申請。

▶一月四日:無照會。查詢網站辦卡進度查詢,顯示製卡寄發。

▶一月六日:收到核卡掛號寄出簡訊。

▶一月九日:收到聯邦吉鶴卡。

核卡簡訊。

信的正面。和LINE Bank卡幾乎一模一樣。只差在洗錢防制宣導放在正面。

信的背面。刪除了開卡前的注意事項,取而代之的是介紹回饋。然而這裡提及的回饋不是吉鶴卡才有,而是所有的聯邦銀行信用卡的卡友。我猜可能是因為版面放不下的關係才會沒有在這邊特別介紹吉鶴卡才有的回饋。

卡片正面。除了卡面非常日式,一般信用卡在設計的時候都會在正面標上發行信用卡的國際組織商標。聯邦銀行為了不破壞畫面的美,在右上與左下標示一張卡重要的資訊。例如自家的名稱與商標、感應式符號以及信用卡等級(Precious:晶緻卡)。

![]()

卡片背面。以全黑為背景,非常典雅的設計感。至於排版方面,文字集中於中間,圖片分散於左右兩側,非常乾淨俐落。

創作內容

創作內容

作品評語───── (0)

作品評語───── (0)