先上祭品

喔婆婆婆婆婆

-------------------------------------------

大家好,我是哈拉秀

很久沒有發文了

趁著現在無聊,那就來發篇文好了

相信大家都知道,中華民國萬萬稅

政府老是愛課來課去的,當以為在玩手遊嗎?

到底是有沒有這麼多稅可以讓政府課啊?

稅收這種東西在你開始工作之後,至少每年就會看到它一次

而這就是我們所謂的「所得稅」

你每天上下班的汽機車也要「牌照燃料稅」

站的土地、住的房子要「地價稅」、「房屋稅」

開公司行號要「營業稅」

就連人掛掉後還要被課「遺產稅」

從開始工作到最後掛掉,整個人生都在被政府課稅

堪稱「被課稅人生」

因此,今天要來聊的就是「稅負」!

接下來我會用比較淺顯易懂的方式來解說台灣現行稅制的架構

-------------------------------------------

稅:

是一種政府強行向人民徵收貨幣的一種法律機制

主要目的為維持國家的基本運作

甚至是拿來做為保障弱勢團體的補助費用

國防預算採購

國內重大建案預算

民間企業的扶植計畫基金等等

稅收這觀念從很久很久以前就有,早在西元前2500的古埃及王國時就有了

可見「稅」這樣的制度對於一個國家來說是十分重要的

-------------------------------------------

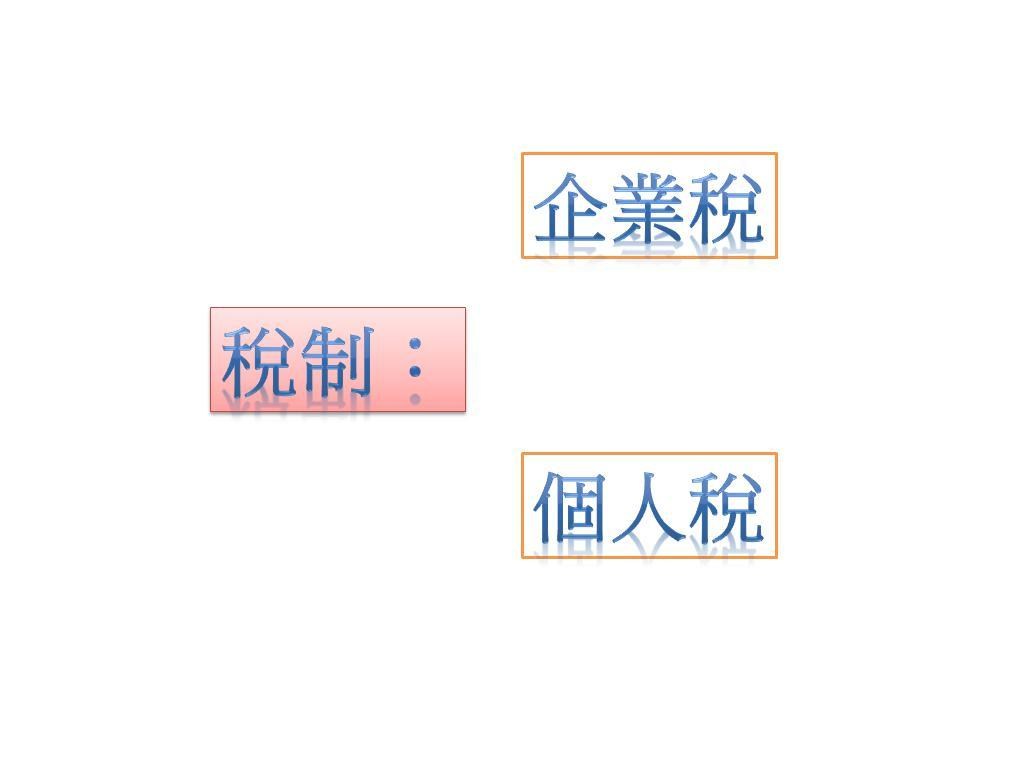

*稅制

那台灣現行的稅制,我個人會簡單區分為兩大塊:「企業稅」、「個人稅」

會分為這兩個主要是因為目標對象不同

所以要把「企業」跟「個人」區分開來

-------------------------------------------

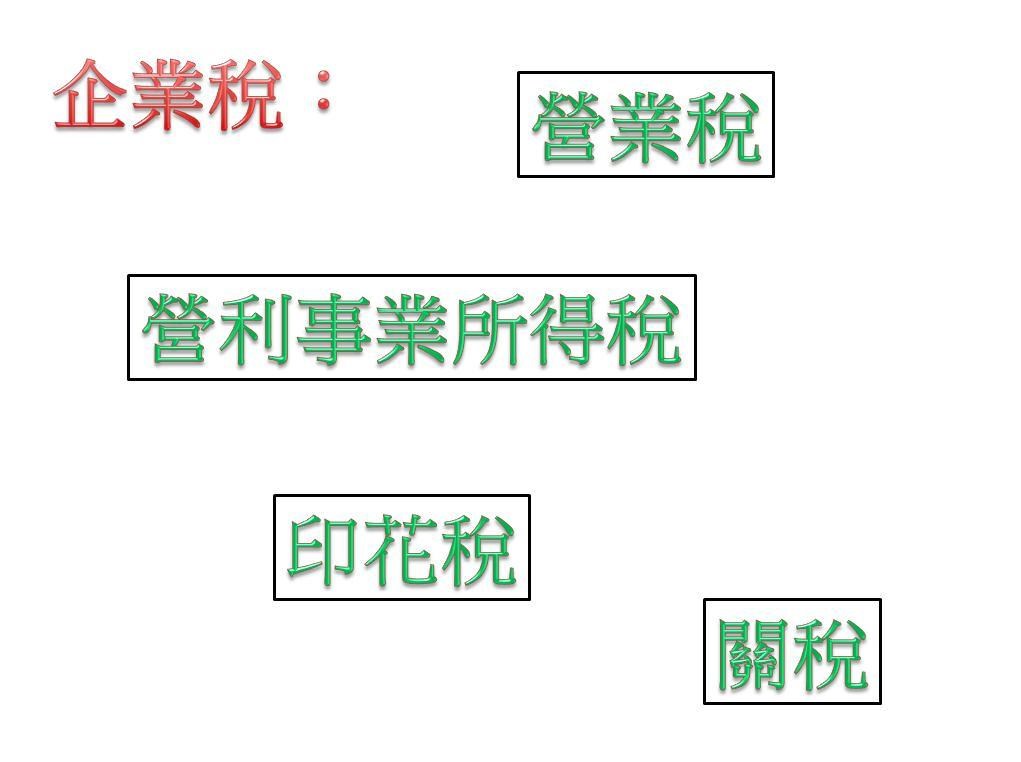

*企業稅

企業稅的部分我比較不著墨

主要是因為項目沒有個人稅多,一般民眾也不太會去在意

因此企業稅我就簡單分為四種:「營業稅」、「營利事業所得稅」、「印花稅」、「關稅」

當然還有其他的,但那都是比較細項的我就不列舉了

營業稅:有交易就課稅,課的稅會直接反應在消費者身上,簡單來說就是代替政府向消費者課稅

營利事業所得稅:公司有賺錢就課稅,公司賺越多就課越多

印花稅:讓交易買賣雙方的憑證擁有法律效力

關稅:國家間的互相貿易,進出口時加課的稅,貿易戰的主要手段

-------------------------------------------

*個人稅

這個就是大宗了,只要是在台灣擁有中華民國國籍的人都一定有影響

那因為項目非常多,因此我分兩個來講,因為PPT一頁塞不下

~個人稅1:

個人稅1我先分為三大類:「遺產稅」、「贈與稅」、「所得稅」

ლ(◉◞౪◟◉ )ლლ(◉◞౪◟◉ )ლლ(◉◞౪◟◉ )ლლ(◉◞౪◟◉ )ლ

遺產稅:顧名思義,就是針對人死掉之後所遺留下來的財產進行課稅

稅率是採階梯式課稅:10%、15%、20%

課稅的對象是相關的親屬

遺產繼承人的優先順序:

當然繼承人-「配偶」

1.直系血親卑親屬

2.父母

3.兄弟姊妹

4.祖父母

在遺產繼承人當中,配偶是「當然繼承人」,所以不管怎麼樣,配偶都一定拿得到錢

因此在分遺產時,配偶會先跟直系血親卑親屬(小孩)去分

如果沒有小孩的話,那就是換成配偶跟父母分

如果父母早已雙亡,那就換配偶分兄弟姊妹分

如果沒有兄弟姊妹,那就配偶跟祖父母分

但如果連祖父母都沒有,那就是配偶獨吞

但要是連配偶、祖父母都沒有的話

那就是直接充公進國庫

那這當中都會有所謂的:

分配比例

應繼分

特留分

遺產稅公式

拋棄繼承

限定繼承

隔代繼承

代位繼承

夫妻剩餘產財分配請求權

等等的東西

我就不在此細講了

等哪天我想到時再開一篇來專門講遺產稅吧

ლ(◉◞౪◟◉ )ლლ(◉◞౪◟◉ )ლლ(◉◞౪◟◉ )ლლ(◉◞౪◟◉ )ლ

贈與稅:將自己的財務贈送給他人便是贈與,而當其價值超過一定金額後便後被課徵贈與稅

稅率跟遺產稅一樣都是採階梯式課稅:10%、15%、20%

贈與稅沒有遺產稅的複雜,但在做稅務規劃方面上,贈與稅是一個蠻有彈性的機制

贈與有可分為兩種:「直接贈與」、「視同贈與」

直接贈與:直接將財務無償贈送他人

視同贈與:利用不對等代價的方式將財務轉移至他人身上

舉例來說:

小明直接將1000萬匯款到小華的帳戶裡面--->直接贈與

小明用1000萬向小華購買一支0.38的原子筆--->視同贈與

ლ(◉◞౪◟◉ )ლლ(◉◞౪◟◉ )ლლ(◉◞౪◟◉ )ლლ(◉◞౪◟◉ )ლ

所得稅:當透過方式獲得收入後,其金額列為所得,超過標準後便會課徵所得稅

然而所得稅又可以分為三種:「綜合所得稅」、「財產交易所得稅」、「最低稅負」

綜合所得稅:每個月公司給你的薪資、獎金、年終等等的

現行的稅率是:5%、12%、20%、30%、40%

財產交易所得稅:不動產買賣的獲利

這個就要扯到房地合一稅了

稅率為:45%、35%、20%、15%、(10%)

最低稅負:海外所得、指定受益人的保險身故金

稅率為:20%

(中國的所得不列為海外所得,因此不適用最低稅負,反而是歸類在綜合所得稅)

ლ(◉◞౪◟◉ )ლლ(◉◞౪◟◉ )ლლ(◉◞౪◟◉ )ლლ(◉◞౪◟◉ )ლ

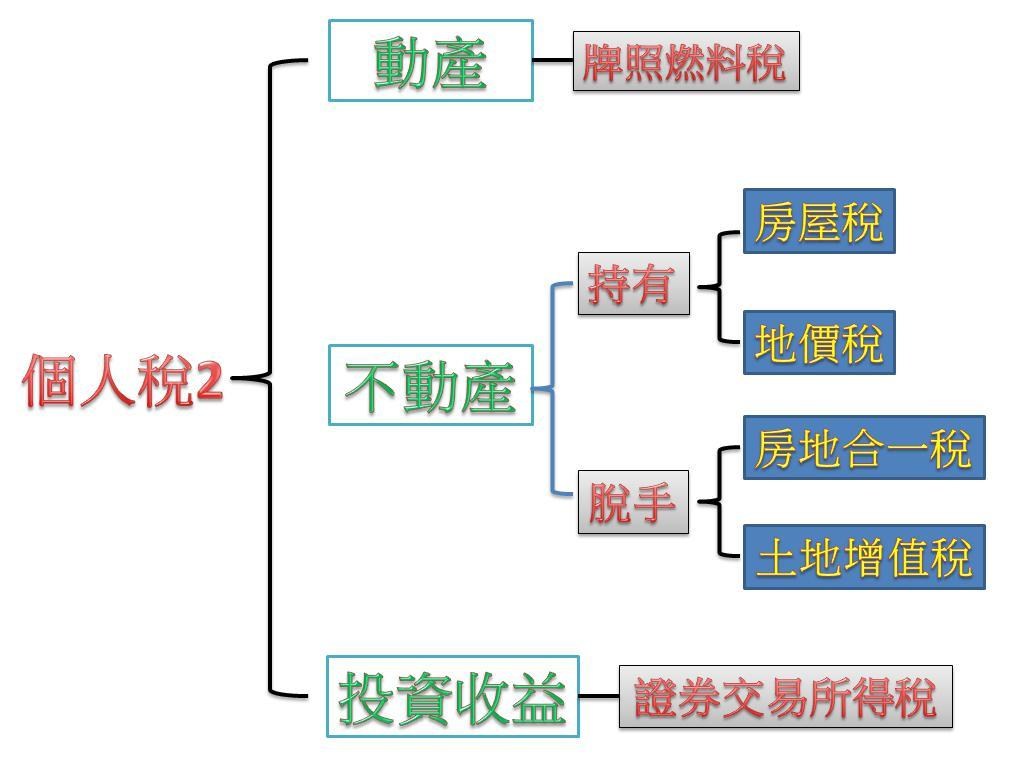

~個人稅2:

上面講完了個人稅1,現在換來講個人稅2

個人稅2我分為三大類:「動產」、「不動產」、「投資收益」

動產:會移動的財產,簡單來說也就是汽機車

而汽機車每年都要繳的稅就是「牌照燃料稅」

牌照稅為每年4月開徵

燃料稅為每年7月開徵

不動產:不會動的財產,也就是我們在說的「土地」、「房屋」

那針對土地房屋,又可細分為「持有」、「脫手」

*為何這裡是用「脫手」而不是用「買賣」呢?因為不動產並不是只有買賣才會課稅

贈與土地房屋依舊會被課稅,因此用脫手來定義會比較適當

持有:

當我們持有房屋土地時,每年都會被課與「房屋稅」和「地價稅」

而你的房屋土地又會因為是自住用還是商業用而有不同稅率

自住用當然就低很多,商業用則較高

現在台北市政府也有針對空屋研議想要加課「空屋稅」

對於一人多房的人提高「房屋稅」

脫手:

那當我們要脫手手頭上的房屋土地時

政府就會針對你的房屋土地來課「房地合一稅」和「土地增值稅」

房地合一稅的稅率是依舊你持有的年限來做降低

持有1年內就賣出的稅率為45%

持有2年內賣出的稅率為35%

持有2年~10年賣出的稅率為20%

持有超過10年以上才賣出的稅率為15%

自用住宅的話為10%,但6年才能用一次

而針對房屋的出售買賣有「一生一次」和「一生一屋」這樣的專案

但都各自有各自的使用條件限制

土地增值稅是針對土地每年的增值率來做課稅

當土地持有越久,其增值幅度就越大,脫手時所附帶的稅率也就越可觀

因此現在要脫手不動產時要特別小心注意

沒有處理得當,可能會把賺到的錢全都賠光

賠光還不打緊,要是被政府盯上,可能會被做「全身性的搜查」

到時就真的是賠了夫人又折兵了

投資收益:針對一些像是股票投資分紅股利、基金、債券等等的金融商品投資的獲利來課徵所得稅、補充保費等等

而過去還有一個叫「證卷交易所得稅」這樣的稅制,但因為這樣的稅制對於整體的市場經濟影響太大

因此過去前前後後啟動了4次,但都很快就停徵

現階段的「證卷交易所得稅」是停徵的狀態

ლ(◉◞౪◟◉ )ლლ(◉◞౪◟◉ )ლლ(◉◞౪◟◉ )ლლ(◉◞౪◟◉ )ლ

大概的架構就是這樣

當然,其實還有很多細細小小的稅

像是貨物稅、娛樂稅、契稅等等蝦78多的稅

但那些我就不列舉出來了

絕對不是因為PPT篇幅不夠

更不是因為我懶

那因為這篇只是講架構

因此一些更加細項的東西

像是「課稅階梯額度」、「繼承分配」、「夫妻剩餘分配」等等的內容不會在這篇講

更不會講到怎麼運用這些稅來達到減稅的效果

等哪天我想到時再來講吧

創作內容

創作內容

日 文 (91)

日 文 (91)