去年買房之際,當時利率可以壓到1.31~1.33左右,這樣的利率當然是借爆,所以選擇最高成數貸30年,即房價的8成都是貸款。 不過今年開始進入升息循環,雖然台灣的央行被戲稱是斑馬(每次都升半碼= 0.125%) 不過每升半碼我房貸每月要多付的錢也是超過千元(一年就多付1.X萬),不到完全無感的程度,所以這一陣子在思考要不要提前還房貸。

基本上如果把握平均的投酬>房貸利率,這樣條件下如何晚點還錢都應該是比較有利的。但所謂投資有賺有賠,如果不小心蝕本了,那還真的不如早點還款。

以下計算是下列的條件假設,另外本人有可以有思慮不周之處,若想要提點我的不足之處也歡迎留言(如果真的有人看這篇文的話。XD)

1.綜合過去20年的情況,投入股市大盤ETF(ex.經典的0050),保守報酬率3%應該是可以預期的

(實際用現在的情況去看會是預大過這個數字,我個人是保守用歷年殖利率來看,大約3%左右)

2.物價的變動不考慮 (若考慮以目前各國政府都希望微通膨的情況,一樣是晚還錢比較有利)

3.我所借款的房貸利率30年內都是穩定2% (2008後都低於2%,目前普遍金融政策為了怕重演當年金融海嘯,感覺一有不對勁就狂印錢… 在持續這樣的方針下這個假設還不算太離譜)

4.為了簡化金額,我用1000萬貸款來當範例。

以下是幾種情境:

A. 完全不貸款,30年後我可以獲利就是少支出總計的利息332萬

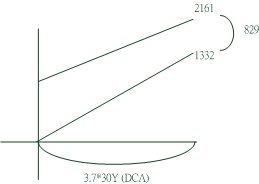

B. 1000萬拿去投資,每年投資獲益再投入,但同時也拿這個pool的錢繳房貸(每月3.7萬)

這樣30年後獲益是829萬

下圖2161萬是我起始有1000萬,每個月拿出3.7萬離開pool,剩下的錢持續投資得到的收益

相當於定期定額每月3.7萬後會得到的總收益

這裡我一開始也不知道怎麼算,但轉念用下面的方向去想就想通了

每期投入X,total 3期,每期獲利率是r, 總收益是 X*r^3+2X*^2+3X*r

每期提領X,起始3X,total 3期,每期獲利率是r, 總收益是 3X*r+2X*^2+X*r^3

1332萬是30年來總共還的房貸(本金1000+332利息)

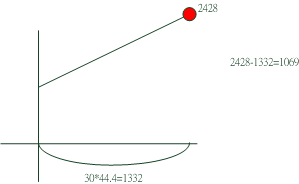

C. 1000萬拿去投資,每年投資獲益再投入(這樣30年後金額是2428萬),同時每月的房貸視作未來30年的每月必要支出,如此一來總收益是2428-1332 =

1069萬,和caseB相比是這個caseC 投入這個pool 總金額會是1332+1000萬,而caseB是1000萬,兩者的比較本來就不在同一個水平面上…

![]()

D. case C的變型,1000萬拿去投資,每年投資獲益再投入,直到累積1480萬後,開始每年1480的年利息1480*0.03 = 44.4 恰好是每月3.7*12個月的房貸支出… 即之後房貸就靠這pool的利息來付。這個case下總投入的金額比case C少 ,1000萬+621.6萬,最後總收益是858.4萬

![]()

CaseD投入的比CaseB多不少,但總收益只多2X萬,看起來CaseB是很好的選擇對吧? 但CaseB的風險就是初期這1000萬投入,如果不幸一下下就在高點虧損了,那就可能萬劫不復,永遠不回頭。因為CaseB每月都要從pool提錢出來,不像CaseC把風險攤平到30年,caseD攤14年 後兩個case是錢放進去可以等待套牢的部分回頭,風險小了一點了(但代價就是要多投入金額來彌補)

不過有沒有更低風險的方法呢?下面是我最後想要採取的caseE

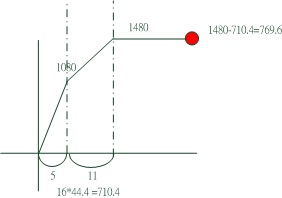

1000萬分5年慢慢打入市場,假設是定期定額每月投入1000萬/60個月,每月投入金額是16.6萬,預期5年後這pool 會是1080萬(1000萬的分批投入以及80萬左右的報酬)

然後不再投入金額只靠複利花11年滾到1480萬

之後如同CaseD 那樣靠這pool的利息來付房貸

如此一來總投入金額是 1000+710.4萬,總獲利是769.6萬 與caseD相比投入的金額變多,獲益變少,但得到的是5年分批投入的風險攤平… 總是比CaseB~D都需要一次投入1000萬還要安全多了。

不知道有沒有敏銳的讀者看到我這些case隱藏的一個最重大的假設? 那就是我假設手邊的金額是足夠完全不用房貸的(完全用現金買房),會有房貸的理由,並不是手上沒錢,而只是這筆錢想要賺更多。 但事實上現在房子動不動就上千萬,手上要隨時有上千萬現金可以用的人只怕少之又少。

因此我這些計算也只是想要簡單化分析的變因…並不是百分之百符合時情。BUT這些分析還是有助於讓我思考到底要不要提早還房貸就是。

創作內容

創作內容

動漫心得 (0)

動漫心得 (0)