五‧ 沒人能預測到......

近來悲傷的經濟學研討會中,最萬用的句子變成「沒人能預測到......」但這場災難是可以預測,也應該要預測到的,其實的確有少數經濟學家預測到此事,然而他們的努力卻備受嘲諷。

就舉個例子吧,房價之前的遽升與陡降。有些經濟學家,特別是席勒指出泡沫的存在,並警告泡沫破裂的後果。可是制定政策的關鍵人物沒能看出這麼明顯的事,2004年葛林斯潘反駁房市泡沫的言論,宣稱「整個國家的價格都扭曲失真,基本上是不可能的。」2005年伯南克針對房價升高表示「大半是反映了強勁的經濟基本面。」

他們怎麼會沒注意到泡沫?公平來看,當時利率相當低,可能可以解釋房價上升的部分原因。也有可能是葛林斯潘和柏南克想要好好慶祝一番,因為2001年聯準會成功推動經濟擺脫衰退;至於成功的辦法是靠著製造巨大泡沫,點破這點實在掃興。

但還有別的因素,就是普遍相信不可能產生泡沫。最驚人的是重讀葛林斯潘的保證時,會發現這番保證並不是基於任何證據,只是簡單斷定房價絕不會出現泡沫而已。而金融理論家在這一點上更加固執。2007年效率市場假說之父法瑪接受訪問時,宣稱「泡沫這種字眼讓我心煩意亂。」接著解釋為何房市可以信任時又稱「房地產市場流動性是比較低,不過大眾買房時總是小心謹慎。基本上房地產會是大眾一生中最大的投資,所以他們會特別留心並仔細比價,出價程序是非常精細的。」

一般來說購屋民眾確實仔細比價,不過比的是房價的升值潛力,但是這並不表示房屋的整體價格是否合理。這又是番茄醬經濟學,因為兩夸脫裝番茄醬價格正好是一夸脫裝的兩倍,所以金融理論家斷言番茄醬價格正確無誤。

總之效率金融市場的信念蒙蔽了大多經濟學家,無視史上最大的金融泡沫浮現。而效率市場理論在一開始,也為泡沫膨脹起了關鍵作用。

之前都沒人注意到的泡沫如今破滅,一度視為安全的資產被揭發其實充滿風險,而金融體系的脆弱也一覽無遺。美國家庭眼睜睜的看著13兆美元的財富憑空消失,失去超過600萬個工作機會,失業率來到1940年以來的最高水準。針對目前的困境,現代經濟學能給我們什麼指引?我們還應該相信嗎?

六‧ 刺激方案的爭論

1985年到2007年間,總體經濟學瀰漫著虛假的和平,鹹水派與淡水派之間的觀點並沒有真正的共識。但是這是在大平穩時代,這段長期時間內通貨膨脹得到控制,經濟衰退也相對溫和。鹹水派經濟學家認為聯準會已經掌握了一切,淡水派經濟學家不認為聯準會的行動有實質助益,不過這件事可以擱著不談。

然而危機終結了虛幻的和平。突然之間,雙方都再也不能滿足於現行狹隘的技術官僚型政策,而是否需要更廣泛政策的呼聲,再次把過往的衝突搬上檯面,且激烈程度前所未見。

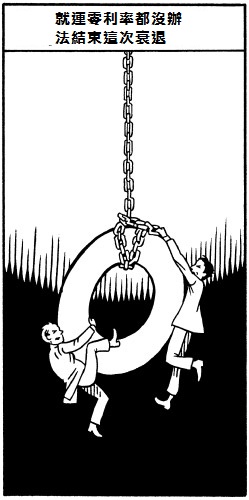

為什麼那些狹隘的技術官僚型政策不夠了呢?答案是一個字,零。

在一般的經濟衰退中,聯準會的反應是從銀行購買一種稱為「國庫券」的短期國債券。這會推動國債利率下降,想要尋求較高報酬的投資者就會改投資其他資產,連帶讓其他資產的利率降低。正常情況下,低利率最終會引導經濟回溫。聯準會對抗1990年衰退的方法,就是把短期利率從9%降為3%。對抗2001年衰退的方式,則是把利率從6.5%調降至3%。然而聯準會試圖對抗目前的衰退時,是要把利率從5.23%調降至零。

但是原來就連零都沒辦法結束這次衰退。聯準會不能把利率推到零以下,而利率接近零時投資者也寧願囤積現金不去投資。因此到了2008年底,利率基本上已經來到總體經濟學家所稱的「零利率下限」,衰退還是不斷加深,傳統貨幣政策失去作用。

接下來怎麼辦?這是自大蕭條以來,美國第二次遇上零利率下限。正是觀察到利率如此之低,凱因斯才鼓吹更多的政府支出:貨幣政策失效,民間部門也不願意多消費,公部門就必須代替民間部門支撐經濟。財政刺激政策,就是凱因斯派針對目前蕭條經濟的解答。

歐巴馬政府的經濟政策就是帶有這種凱因斯主義思維,這讓淡水經濟學家大為光火。過去大約25年來他們一直容忍聯準會去控制經濟,但凱因斯派大鳴大放地重新復活完全是兩碼子事。回到1980年,芝加哥大學的盧卡斯就寫道凱因斯經濟學是如此荒唐,「學術研討會上再也沒人認真看待凱因斯派的理論,台下聽眾都在竊竊私語地訕笑。」畢竟承認凱因斯大致上是對的會很丟臉,很落魄。

也因此對政府支出可以緩解目前蕭條的想法,芝加哥大學的考克藍感到震怒,稱「早在1960年代以來研究生就沒人學這套,他們(凱因斯派論點)根本就是童話故事罷了,也證明過沒有用。面臨現在的壓力,躲回童年聽床邊故事的時光是很愜意,但一點也改變不了凱因斯派的失敗。」(這再次凸顯淡水派與鹹水派之間鴻溝有多深,考克藍所謂「根本沒人學」的理論實際上在普林斯頓大學、麻省理工學院、哈佛大學等都有教)。

同時鹹水派本來舒了口氣,以為總體經濟學兩派的巨大鴻溝已逐漸縮小,卻驚訝地發現淡水派根本一句話也沒聽進去。淡水經濟學家猛烈抨擊刺激方案,一點也不像先前仔細衡量過凱因斯派主張的同一批人。反而像對凱因斯經濟學一竅不通,帶著1930年代前的謬論重新登場,卻還稱自己的理論創新又深邃。

另外似乎不是只有凱因斯的看法為人遺忘。柏克萊加州大學的德隆難過地指出芝加哥學派「智商崩壞」,該學派目前立場是連傅利曼的觀點都全盤否定。傅利曼認為比起改變政府支出,應該用聯準會的政策來穩定經濟,可是他可沒主張無論在何種情況下,增加政府支出無法增加就業。其實重新閱讀傅利曼1970年觀點的摘要「貨幣分析的理論框架」,會震驚於與凱因斯派的相似之處。

傅利曼從來不認為大量失業是自願不去工作,也不認為蕭條對經濟其實有益,然而目前這代淡水經濟學家卻都主張這兩點。因此芝加哥大學的莫利根(Casey Mulligan)暗示失業率那麼高,是因為很多勞工都不想去找工作。「財務誘因鼓勵員工不去工作......就業減少主要是因勞工的供給減少(民眾工作的意願),而非勞工的需求減少(雇主需要的員工數)。」莫利根更暗示勞工之所以選擇失業,是想增加得到救濟金的機率。而考克藍也稱高失業率其實是好事,「我們該有個衰退,畢竟整天在內華達州敲釘子的人需要點別的事做。」

我個人認為這完全是胡說八道。整個國家的高失業率,只是為了要內華達州的木匠搬至他處?難道有人可以認真宣稱,我們失去了670萬個就業機會只是因為比較少美國人想工作?淡水經濟學家無可避免地走進了死胡同:如果打從一開始就假定人會相當理性,市場效率完美,那就只能得出失業是自願,衰退是值得的這種結論。

然而如果危機令淡水經濟學家顯得荒誕不經,那也同時讓鹹水經濟學家捫心自問。鹹水派的理論框架與芝加哥派不同,承認非自願失業的存在,也認為非自願失業有害。但是在教學還有研究上占主流地位的新凱因斯派模型,依然假設人是充滿理性,市場效率完美。為了把現在的經濟衰退導入模型中,新凱因斯派只好強加一些不知所云的東西,當作民間支出暫時受到壓抑的原因。(我有些研究就是這樣做。)而如果分析摻有不知所云的因素,我們對這模型的預測結果還有多少信心?

總體經濟學的情況,兩個字:不好。這行又該何去何從?

七‧ 瑕疵與摩擦

經濟學有了麻煩,因為市場體系完美無瑕的觀點誘惑了經濟學家。如果經濟學家還想挽回聲譽,就要體認市場沒那麼誘人。市場經濟有許多優點,卻也有瑕疵與摩擦。好消息是我們不必打掉重建,因為即便在完美市場理論的全盛期,還是有很多研究表明現實經濟與理論理想的落差。現在最有可能的發展,就是瑕疵與摩擦的經濟學會從經濟分析的邊陲地帶,轉而來到舞台中央。其實真的已經發生了。

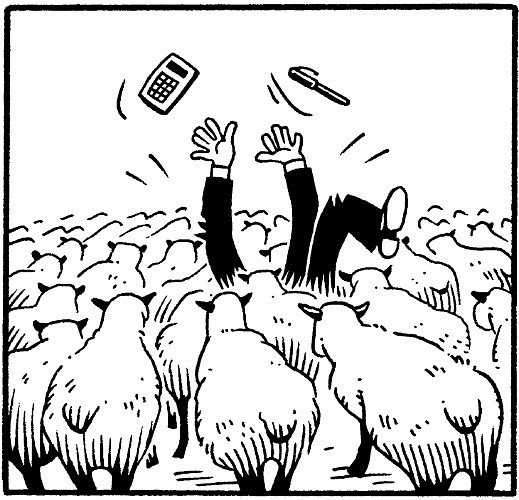

我所說的經濟學已經有個相當發達的例子,該派稱為行為財務學。此學派的實踐者強調兩件事情。第一點,許多現實世界投資人跟效率市場理論裡,冷漠理性計算者大不相同。投資者相當容易受到從眾行為影響,產生非理性繁榮或是爆發莫名恐慌。第二點,就算是打算依據理性計算來下決策的投資人,也會發現根本辦不到,信託、信貸、有限抵押擔保一出問題,他們也只能跟著群眾一起跑。

關於第一點:即便在完美市場理論的全盛期,許多現實生活的投資者也很明顯沒有漂亮模型裡說的那麼理性。桑默斯有篇關於金融的論文開頭就這麼寫:「快看看身旁,到處都是笨蛋。」但誰是笨蛋?[這詞在學術文章有另一種稱法,叫「雜訊交易者」(noise traders)]這個問題行為財務學,更廣泛的稱法行為經濟學,藉由結合投資人非理性與人類認知的偏見,如人們比起小獲利更在意小損失、喜歡從小樣本無限延伸推測(比如說因為過去幾年房價上揚,就假定未來幾年也會繼續漲),來試圖找出答案。

直到危機前,效率市場擁護者如法瑪一直對行為財政學提出的證據視而不見,只當作「奇珍異寶」,沒有任何實質價值。如今巨大泡沫破滅,全球經濟不支倒地,想繼續視而不見更難了。因為行為經濟學家如耶魯大學的席勒早已診斷出泡沫,在著作「非理性繁榮」內有一章就有提到。

關於第二點:假設的確有笨蛋,他們有多重要?傅利曼1953年一份相當有影響力的論文上主張他們不重要:聰明的投資人會在笨蛋賣出時買入,笨蛋買入時賣出,因此得以賺錢且穩定市場。但行為財政學說傅利曼錯了,金融市場有時會高度不穩定,如今這項看法似乎難以否認。

也許這派最舉足輕重的論文出版於1997年,由哈佛大學的施萊弗(Andrei Shleifer)和芝加哥大學的費敘尼(Robert Vishny)所寫,等於是正式宣布有句老話「市場會不理性到拖垮你為止。」成立。逢低買進逢高賣出的套利者需要資本來交易,一但資產價格暴跌,即便從基本面來看根本沒道理,資本也會消耗殆盡。最終聰明投資者被迫從市場撤資,價格陷入繼續下跌的惡性循環。

目前金融危機蔓延簡直就是一個活生生的範例,示範金融不穩定的危險。而金融不穩定模型所帶來的觀點,也與經濟政策相呼應:在雷曼兄弟倒閉後,專心以政策指導、幫助資本耗損的金融機構。目前看來(祈禱吧)此舉成功避開了更嚴重的金融崩潰。

那麼總體經濟學呢?近來發生的事,已經讓「衰退是科技進步波動的理想反應」這種看法受到強烈否認。帶有或多或少的凱因斯派觀點,才是唯一可行選擇。然而目前的危機沒辦法納入標準的新凱因斯主義模型,因為模型對金融部分本質上還是接受效率市場的觀點。

不過還是有些例外。如柏南克與紐約大學的葛特勒(Mark Gertler)就是這方面的先驅,強調缺乏足夠擔保會影響企業集資和追求投資。另一項相關的研究,大半是由我普林斯頓大學的同僚清滝信宏(Nobuhiro Kiyotaki),還有倫敦政治經濟學院的摩爾(John Moore)所創,主張如房地產之類的資產價格可能會自我強化價格下跌的過程,造成整體經濟蕭條。但至今金融失調仍不是經濟核心議題,即便在凱因斯派裡都不是。很顯然必須改變。

八‧ 重新擁抱凱因斯

我認為經濟學家必須要做下列的事。第一,經濟學家必須面對難堪的現實,就是金融市場一點也不完美,容易受莫名妄想還有瘋狂群眾所影響。第二,儘管對那些竊笑並議論凱因斯的經濟學家來說十分困難,但他們還是要承認凱因斯經濟學擁有最佳的理論框架,可以用來解釋衰退以及蕭條。第三,經濟學家要盡其所能的把金融的現實面融入總體經濟學中。

許多經濟學家會對這些變化深感不安。如果可能的話,還要很長的時間,一種清晰而完備、純粹又優美,得以調合金融現實與總體經濟的新理論才會出現,徹底描繪出新古典主義的論點。對某些經濟學家來說,這就是為何他們還死忠於新古典主義的原因之一,儘管他們沒能理解這場三十年來最大的經濟危機,徹底失敗。然而是時候好好回想門肯(H. L. Mencken)的格言了,「所有與人性有關的問題都有看似容易的解答。答案漂亮又可行,其實卻大錯特錯。」

衰退與蕭條的問題證實跟人性大有關係,經濟學家就必須放棄人是充滿理性、市場運作完美這類漂亮卻錯誤的假設。一但經濟學重新反思其基礎,其未來結果尚未明朗,肯定不再那麼優美。但起碼我們可以希望,經濟學至少有部分是正確的。

創作內容

創作內容

魔法少女小圓相關 (0)

魔法少女小圓相關 (0)